Tipos de cuentas bancarias: procedimiento de apertura y clasificación

Contenido

Un cliente que primero se acercó a una entidad de crédito para hacer un depósito recuerda auna encrucijadaLos diferentes tipos de cuentas bancarias (corriente, liquidación, depósito) pueden confundir fácilmente a una persona sin experiencia, poco versado, que un tipo de saldo inicial es diferente de otro.Sin embargo, no hay nada complicado aquí, y después de pasar solo 5-10 minutos estudiando la información que lo acompaña, sabrá claramente cuál es la mejor opción para usted.

¿Qué es una cuenta bancaria?

Independientemente de si usted es una persona física o jurídica, muchas transacciones financieras requieren una cuenta.Es necesario para la concentración de fondos y su posterior uso específico.Dicha cuenta se puede utilizar para pagos no monetarios entre organizaciones, transferencias de efectivo (salarios) a un empleado de la empresa, acumulación de intereses sobre depósitos y muchas otras formas.La información sobre el monto del depósito y el movimiento de fondos en él es secreto bancario y está protegido por ley.

Universal

Esta es la cuenta principal en la que se acumulan los fondos para transferencias no monetarias o retiros de efectivo.Para las personas jurídicas y los propietarios únicos, este registro se denomina cuenta corriente, para los ciudadanos es una cuenta corriente (pero a menudo estos conceptos se confunden para crear confusión).De acuerdo con el Acuerdo bancario, la institución financiera asume la obligación de depositar, cancelar y almacenar los fondos del cliente, realizando transacciones financieras con ellos a su disposición.

Cuentas bancarias especiales

En muchos casos (por ejemplo, grandes empresas con gran volumen de negocios y flujos de efectivo diversificados), se incorporan servicios bancarios especiales a la corriente principal para simplificar la contabilidad y la distribución de fondos.la balanza de pagos.Los tipos más comunes incluyen: cuentas de depósito, cartas de crédito corporativas, tarjetas plásticas corporativas, moneda extranjera, préstamos especiales y otros tipos.Tanto el propietario de la empresa como el contador principal pueden abrir una cuenta especial.

¿Cuáles son las cuentas bancarias actuales?

La clasificación de los productos bancarios para el servicio al cliente puede variar, dependiendo de la movilidad de los fondos o el propósito.También es importante la persona a quien se hace la contribución: un individuo o destinado a servir las actividades de organizaciones, empresas o propietarios únicos.Guiados por la ley, la circulación de fondosEs posible tanto en rublos rusos como en monedas extranjeras.

Para individuos

Aunque las instituciones financieras ofrecen una amplia variedad de tipos de cuentas bancarias a sus clientes, todas las opciones para individuos tienen una característica importante: el movimiento de fondos no debe estar relacionado con el negocio del cliente.Al usuario se le ofrece una gama muy amplia de servicios bancarios, diseñados para una variedad de propósitos: almacenamiento de fondos, compras no en efectivo, reembolso de préstamos, etc.

Para entidades jurídicas

Este tipo de cuentas bancarias están diseñadas para servir a propietarios únicos, empresas y organizaciones sin fines de lucro y, por lo tanto, requieren apoyo contable.Dados los requisitos de la legislación actual, el flujo de fondos puede ser monitoreado por las autoridades fiscales del gobierno (por ejemplo, se verifican los registros de ingresos y gastos).

Clasificación de cuentas bancarias

Existe un problema cuando la ley vigente, aunque define el tipo de cuenta bancaria, no contiene una clasificación completa y clara.En tal situación, la mejor salida sería recurrir a literatura legal especializada, donde la cuestión de la variedad de cuentas bancarias se ha estudiado con gran detalle.

Por composición del sujeto

La división legal de los tipos de cuentas bancarias por composición del sujeto tiene dos categorías:

- Cliente: abierto por el banco para fines físicos o legaleslas personas pueden serliquidación, corriente, depósito, etc.

- Interbancario: abierto a otro banco sobre la base de relaciones de corresponsalía, cuando la liquidación se realiza por fondos y en nombre de otra institución de crédito que forma parte del sistema de pago federal.

Propósito

De acuerdo con esta sección, se distinguen los siguientes tipos básicos de cuentas, cuyo propósito se deduce claramente del nombre:

- liquidación - para uso enla calidad del saldo principal de la entidad jurídica;

- actual - para individuos u organizaciones que no sean personas jurídicas;

- presupuestario - para empresas y organizaciones financiadas por el presupuesto federal;

- depósito: para almacenar fondos y obtener ingresos mediante la acumulación de intereses;

- Préstamo: para servicios de tarjetas de crédito y operaciones de liquidación monetaria.

Por tipo de moneda

La legislación actual divide los pagos bancarios de la siguiente manera:

- Rublos - hechos en moneda rusaunidades (hryvnia).

- Monedas extranjeras, que se abren en monedas de otros países.Dichas cuentas pueden requerir una licencia de cambio de divisas del Banco de Rusia.

- Los depósitos en moneda extranjera son depósitos en moneda extranjera de residentes de la Federación de Rusia fuera del país.

- Multidivisa: en este caso, la conclusión de un contrato con el banco se realiza mediante la ejecución de varios depósitos en moneda extranjera diferentes (con la capacidad de convertir fondos entre ellos).

Para la duración de

Para operaciones en el extranjeromoneda, de acuerdo con la ley rusa, debe tener dos tipos de cuentas bancarias:

- Permanente: para realizar todos los pagos actuales en moneda extranjera.

- Tránsito - Aquí es donde los fondos provienen de transacciones de exportación de no residentes y otras ganancias en moneda extranjera.Estos fondos se pueden usar solo después de varios procedimientos obligatorios (identificación de la cantidad recibida, etc.).

Cuando sea posible, reposición o retiro de fondos

Según esta posibilidad, existen tres tipos de cuentas bancarias:

- Sin reposición.El dinero se acredita aquí una vez y no hay contribuciones adicionales.

- Recargable.Se permite hacer nuevas sumas durante el período de depósito.

- Con retirada parcial.Puede usar el dinero del depósito, pero hay un límite que debe permanecer.

Propósito de uso

Dependiendo del propósito de los fondos accesorios, la ley establece varios tipos de cuentas bancarias:

- Actual - proporciona al propietario la libertad de disponer de fondosguardado en el banco (incluso mediante órdenes de pago y otros documentos de liquidación).

- Objetivo: su propósito está definido por contrato o expresamente establecido por la ley.Por ejemplo, estos podrían ser fondos del presupuesto federal para financiar proyectos específicos.

Por volumen de operaciones de liquidación

Hay tres tipos de cuentas bancarias, dependiendo de cuántasLas operaciones de cálculo están permitidas para ellos:

- Sin restricciones en las operaciones, cuando todas las operaciones se pueden realizar en una cuenta.

- Con un número limitado de transacciones, como una cuenta de confianza, no se pueden cobrar fondos propios.

- Temporal o acumulativo, para el cual generalmente se excluyen las operaciones de liquidación.Esto puede ser, por ejemplo, un depósito judicial abierto a un cliente por un banco para depositar fondos, pero no persigue un objetivo de ganancia comercial.

Tipos de cuentas bancarias para particulares

Los bancos rusos modernos ofrecen una amplia gama de servicios financieros a los ciudadanos rusos que tienen en cuenta diferentes necesidades.Sí, los tipos de cuentas del Banco de Ahorros para individuos incluyen las opciones de depósito actuales, depósitos, tarjetas y divisas.Esto amplía enormemente la capacidad del cliente para elegir diferentes productos bancarios para sus propósitos.

Cuentas corrientes

Esta cuenta bancaria para individuos está diseñada para satisfacer las necesidades cotidianas del propietario: enumera los salarios y, por lo tanto, los servicios o bienes en las tiendas.El uso de dicha cuenta tiene varias características:

- No debe utilizarse con fines comerciales.

- El servicio solo está disponible en sucursales bancarias (al cargar una tarjeta de débito, puede ampliar significativamente la funcionalidad mediante el uso de cajeros automáticos y terminales de pago).

- El interés sobre el saldo no está aquíestán cargados o son puramente simbólicos.

Si es necesario, el cliente puede tener varios saldos bancarios al mismo tiempo, por ejemplo, para realizar pagos con diferentes monedas.Para abrir dicha cuenta, debe enviar al banco el siguiente paquete de documentos:

- solicitud y cuestionario del cliente,

- pasaporte (otra tarjeta de identidad),

- acuerdo,

- IIT.

El costo del servicio depende del banco en particular, pero a menudo es simbólico (por ejemplo, en el estándar ruso: 50 rublos al año).Para dejar de usar los servicios de una institución financiera, el cliente debe escribir un estado de cierre, después de lo cual el saldo se pagará en efectivo en la caja o se transferirá de acuerdo con los detalles especificados.

Depósito

Esta cuenta se crea de acuerdo con las instrucciones del Banco de Rusia para el almacenamiento a largo plazo de efectivo con ingresos por intereses.El factor determinante aquí es el monto del depósito y el plazo por el cual se coloca el dinero.Dependiendo del modo de uso de las finanzas, los depósitos son de dos tipos:

- Bajo demanda.Se permite el retiro parcial o total, por lo que la tasa de interés no es muy alta, hasta 1%.

- Urgente.Tienen una vida útil de un año, una tasa de interés más alta que a pedido, pero será difícil retirar dinero de ellos antes de que finalice el contrato con el banco.Los depósitos a plazo se dividen en depósitos, ahorros y liquidación, que son diferentes matices de reposición yretiros

La tasa de interés del depósito a plazo en los principales bancos del país (Caja de Ahorros, BTC 24, etc.) es del 7-10%.Las pequeñas instituciones financieras (Loko-Bank, YaR-Bank, Riabank) pueden ofrecer tasas más altas, más del 13%, pero esto sucede solo en el marco de acciones especiales y con contribuciones de 300,000 rublos, por lo que no todos pueden aprovechar estas ofertas.

Abren servicios de depósito en un banco con el mismo paquete de documentos que para el saldo actual, pero en algunos casos pueden requerir un boleto militar o un certificado de pensión.Cerrar un depósito bancario implica la expiración del contrato, la acumulación de intereses y la emisión de dinero al cliente o la transferencia a otra cuenta.

Cuentas de préstamo

Se abre una cuenta de préstamo para atender el préstamo prestado, que refleja el flujo de pago.Puede tener un saldo negativo y, sobre esa base, realiza un seguimiento de los recibos de efectivo para pagar a las instituciones de crédito.Si el prestatario es un individuo, no se permiten comisiones por apertura o servicio.Actualmente, los siguientes tipos de pagos de intereses sobre préstamos se utilizan en la práctica bancaria:

- El método de anualidad establece un pago mensual fijo.Esta forma de pago es muy conveniente para el prestamista, porque sabe de antemano exactamente lo que se espera que reciba, pero para un deudor que planea pagar el préstamo antes de tiempo, no será adecuado.

- El método diferenciado proporcionacálculo de la contribución mínima que el cliente puede exceder a su discreción.En este caso, los pagos se recalculan periódicamente y disminuye el sobrepago del préstamo.Este método no es muy beneficioso para las instituciones financieras, por lo que no se usa con frecuencia en los préstamos.

Tarjeta

Las cuentas (SCS) se pueden usar para dar servicio a tarjetas de plástico, lo que permite usar cajeros automáticos para efectivo y terminales para pagos sin efectivo.El procedimiento para abrir dicha tarjeta no es complicado: los documentos a menudo solo requieren un pasaporte.La emisión y el servicio anual incluyen el pago (por ejemplo, la tarjeta Standart de Zenith Bank - 600 rublos al año), pero si la tarjeta se relaciona con proyectos salariales, los servicios serán gratuitos para el cliente.El número de tarjeta consta de 16 dígitos (en el saldo habitual de veinte).

Cuentas corrientes para personas jurídicas

Los tipos especiales de cuentas bancarias para personas jurídicas tienen en cuenta las peculiaridades de sus actividades, ofreciendo mayores oportunidades para las normas bancarias que para las personas.Para abrir una cuenta, debe enviar al banco:

- declaración y cuestionario,

- firmas y sellos de muestra,

- identidad del fundador y jefe de contabilidad,

- certificado de evasión fiscal,

- copia de los documentos constitutivos y el certificado de registro.

El precio de apertura para mediados de 2017 es entre 2,000 y 5,000miles de rublos dependiendo del banco (por ejemplo, Caja de Ahorros - 4 700 rublos).El mantenimiento anual en la configuración mínima tendrá un costo de 17 280 rublos (Banco de apertura), pero al mismo tiempo no se tuvieron en cuenta muchas funciones necesarias, como el retiro de efectivo o la banca en línea.

Cuentas interbancarias

El procedimiento de liquidación entre bancos se rige por regulaciones legales especiales y documentos legales básicos (por ejemplo, el Artículo 860 del Código Civil), que determina para este propósito tipos específicos de cuentas bancarias:corresponsales en moneda o rublo.La organización general de dicha interacción puede ser centralizada o descentralizada, dependiendo de quién esté a cargo del servicio de correspondencia.

Corresponsal en el Banco de Rusia

De acuerdo con la legislación vigente, cada banco cuya actividad se lleva a cabo en el territorio de nuestro país debe tener una cuenta corresponsal en el Banco Central de Rusia.Con la interacción interbancaria centralizada, esta cuenta corresponsal se utilizará para realizar pagos no en efectivo entre dos instituciones de crédito.La participación del Banco de Rusia (en el contrato en su nombre es el Centro de liquidación y efectivo) es una garantía adicional para las partes del acuerdo.

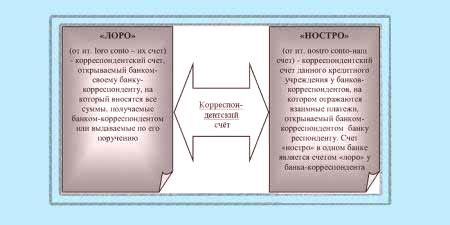

Loro-Nostro

Si la cuenta corresponsal no pertenece al Banco Central, entonces es del tipo Loro-Nostro.El nombre específico de la envidia de la vista:

- Para un banco que abre una cuenta de otra institución de crédito para regular asuntos financieros, esserá una cuenta de loro.

- Para el banco en el que se realiza esta entrada, dicha correspondencia se denomina "nostro".

¿Para qué sirve una cuenta presupuestaria?

Este tipo de cuenta bancaria ocupa una posición especial entre los productos financieros porque se utiliza paratransferencias de créditos para su uso previsto.De acuerdo con el régimen legal de nuestro país, las estructuras del Tesoro Federal, con derecho a transacciones financieras utilizando el presupuesto y los fondos extrapresupuestarios estatales, abren una cuenta especial con el Banco de Rusia.Excepcionalmente, otras instituciones de crédito pueden desempeñar las funciones del Banco Central.