Qué es offshore: cómo abrir y qué se necesita, jurisdicciones insulares europeas, pros y contras

Contenido

Esta palabra se usa ampliamente en léxicos comerciales y publicaciones en los medios, pero el uso frecuente no significa el uso adecuado.Con frecuencia, se entiende que la actividad offshore es solo un esquema ilegal de hacer negocios con la ayuda de empresas extranjeras falsas.Esto no es del todo cierto.Las zonas costa afuera son una opción legal para reducir la carga fiscal de una organización empresarial.Muchas empresas conocidas recurren a este método: BMW, General Electric, Microsoft, Pfizer y otros.

Jurisdicciones offshore

Los impuestos reducen los ingresos de cualquier negocio operativo, por lo que los propietarios de negocios están interesados en minimizar los pagos fiscales.Para las organizaciones comerciales, existe una forma legal de reducir los pagos a la tesorería del estado (es decir, una opción que no contradiga la ley actual del país en el que opera la compañía).Uno de los esquemas más comunes es el registro de una empresa en una jurisdicción extranjera (un país individual o una parte especial de su territorio), donde existen condiciones que son más favorables para los recortes de impuestos.

Esta opción tiene varias ventajas.Lo principal es que dicha organización realiza pagos fiscales porel lugar de constitución, no el país de los negocios.Debido a la diferencia en los requisitos legales, esto ayuda a reducir significativamente los costos.Hay tres opciones para elegir una jurisdicción para registrar, cada una con sus propias especificidades:

- El clásico offshore (offshore) significa sin informes y tamaño simbólicopagos al presupuesto estatal.Se implementa en el Caribe (Bermudas, Bahamas, Belice, etc.) y en otros estados pequeños, apodados el "paraíso fiscal".Las atractivas condiciones comerciales atraen a muchos empresarios rusos aquí.El proceso de trasladar compañías offshore se llama offshore, y hoy es un problema grave para la economía nacional.

- Jurisdicciones de bajos impuestos.De la definición ya está claro que las deducciones fiscales están presentes aquí, pero en un tamaño reducido.Chipre es un buen ejemplo de tal jurisdicción.Solía ser un offshore popular del tipo clásico, pero después de que el país se unió a la Unión Europea (mayo de 2004), la presentación de informes fiscales y las auditorías se hicieron obligatorias para las organizaciones registradas.Si los enfoques offshore clásicos están diseñados para minimizar los pagos fiscales, las jurisdicciones de bajos impuestos son óptimas para la acumulación de capital o la liquidación internacional.

- En tierra significa tierra adentro.Registro en la jurisdicción del lugar de negocios.Esto implica pagar impuestos completos sin ningún beneficio, pero con la posibilidad de reducirlos bajo ciertas condiciones (p. Ej.elegir el modo óptimo de deducciones fiscales).

Las dos primeras variantes se ajustan al significado de la palabra en alta mar.Este término puede interpretarse como una jurisdicción donde existen condiciones preferenciales para hacer negocios por parte de terceros.La definición anterior se aplica al territorio en sí, no a la organización específica, por lo que términos como "offshore" serán incorrectos.El concepto mismo de jurisdicción no siempre es idéntico a un estado en particular.Puede ser un territorio separado dentro del país, por ejemplo, el estado estadounidense de Delaware, que brinda oportunidades convenientes para el registro y la implementación de proyectos comerciales.

Independientemente de la ubicación de dicha jurisdicción, una característica decisiva en alta mar será una reducción significativa de la carga fiscal para las entidades registradas cuyas actividades se encuentran territorialmente en otros lugares.La posibilidad de minimizar los pagos fiscales lleva al hecho de que la creación de tales empresas a menudo es de naturaleza formal y es realizada por figuras del frente.A continuación se presentan las diferentes opciones para jurisdicciones offshore.

Europea

Esta zona incluye Andorra, Luxemburgo, Suiza, otros países /territorios.Los datos del propietario no se clasifican aquí, los privilegios se aplican solo a ciertos tipos de negocios, se requieren auditorías aquí y se aplican otras formas de contrarrestar la contabilidad negra.Todo esto lleva al hecho de que estas jurisdicciones:

- tienen un alto nivel de reputación;

- Muchos analistas financieros no se consideran offshore en su forma más pura;

- requieren mayorpagar por el contenido de la empresa que en otros territorios offshore (puede alcanzar decenas de miles de dólares al año, en comparación con $ 1,000 en las Bahamas).

Isla

Los representantes más famosos de esta categoría son los países del Caribe: Barbados, Aruba, Bermudas y otros.No son tan populares los territorios de la India y el Pacífico (Islas Cook, Vanuatu, etc.), donde los impuestos tradicionales también se reemplazan por una contribución anual.La contabilidad puede mantenerse aquí, y el secreto de la información sobre el propietario de la compañía hace que la isla en alta mar sea muy atractiva para negocios cuestionables o ilegales.Por esta razón, las organizaciones registradas aquí desconfían de otros hombres de negocios que tienen miedo de trabajar con ellos.

Formación administrativo-territorial

Los territorios /entidades estatales individuales también pueden imponer un régimen fiscal preferencial.Por ejemplo, esto se aplica a estados individuales de EE. UU. O a Labuan Island (Malasia).Hay otras entidades extraterritoriales, que proporcionan la relajación no en todos los tipos de negocios, sino solo en ciertas áreas (turismo, puerto, etc.).

Compañías y organizaciones offshore

La especialidad de tales firmas es la especialización en áreas específicas de negocios, ayudando a aprovechar efectivamente las compañías offshore (abreviado - OK).Las actividades OK más comunes son:

- Comercio.Junto con los vendedores de bienes, esta categoría incluye fabricantes y transportistas de estos productos.

- Servicios de transporte.En este caso, el OK registra el yate ocorte en condiciones más aceptables que en otros países.

- Fideicomisos.Son organizaciones que controlan la transferencia y administración de bienes de confianza para el beneficio de un tercero.

- Bancos.Estas estructuras se crean para concentrar capital o realizar transacciones con instituciones similares o empresas de terceros.

- Seguros.Dichas empresas organizan grandes empresas para acumular fondos de reserva en el extranjero.

Características y características

El trabajo de una compañía offshore clásica no es como el de una empresa regular.Las principales distinciones son las siguientes:

- Las actividades correctas se realizan fuera del país /jurisdicción en la que se incorpora.

- Dichas empresas no pagan impuestos (excepto la tasa de registro anual, que es insignificante en comparación con la cantidad que habrían deducido en Rusia).Las disposiciones que ayudan a liberar a los empresarios son oficiales, están legalmente consagradas y son parte de la política financiera de un país para recaudar capital para la economía del país.

- El procedimiento de registro y gestión se simplifica.El uso de directores nominados es generalizado.Los requisitos para las reuniones de organización de la empresa son formales.

- La información fiscal, la auditoría y los controles de divisas están minimizados o ausentes.

- El anonimato del propietario de la empresa a personas ajenas está protegido por la ley de jurisdicción offshore.En este caso, el principio de confidencialidad no se aplica al proceso de registro de la empresa, cuando sea necesario.documentos del beneficiario final (beneficiario, beneficiario efectivo).

Fiscalidad e informes financieros

Minimizar las contribuciones fiscales es una ventaja importante de la apertura correcta.Dependiendo del tipo de jurisdicción offshore, el principio y el tamaño de estos pagos varían:

- Para offshore clásico.No hay impuestos en el significado directo de esta palabra (porcentaje de ganancias, etc.), y todos los cargos fiscales se reemplazan por una tarifa anual fija.Esta cantidad está incluida en el costo del paquete de acompañantes de la compañía (por ejemplo, para Belice, su tamaño es de $ 900).Sin embargo, en la mayoría de estos territorios, no se requieren estados financieros y no se lleva a cabo una auditoría (como excepción, Seychelles puede citarse cuando existe un requisito contable formal desde 2014).La información del propietario de la empresa está cerrada a terceros.

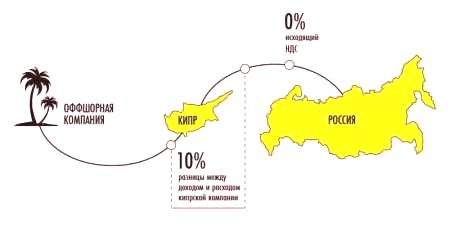

- Para jurisdicciones de bajos impuestos.Los informes financieros y la auditoría son necesarios aquí.Las deducciones fiscales están presentes a una tasa reducida (en comparación con las tasas rusas).Por ejemplo, el impuesto sobre la renta en Chipre es del 10%, para nuestro país su monto mínimo es del 15,5%.La información del propietario del negocio no es confidencial y se divulga como de costumbre.

Cómo iniciar una empresa offshore

Con un gran interés en hacer negocios, muchos comerciantes buscan registrar un negocio en un paraíso fiscal o jurisdicción con pagos fiscales reducidos.Hay dos formas de hacer esto:

- Solo.El empresario visita personalmente la jurisdicción elegida yresuelve el problema en el acto.Las desventajas de este método incluyen el costo de un viaje al extranjero, la necesidad de conocer el idioma y las leyes de este país.A menudo, este método se utiliza al registrar empresas en jurisdicciones europeas de bajos impuestos.

- A través de intermediarios.Este método traduce todas las preocupaciones de registrar OK a una organización de terceros.Al elegir un mediador con amplia experiencia, el empresario ahorra su dinero y tiempo al obtener una firma "llave en mano".Este método se utiliza en la mayoría de los casos de registro correcto en el Caribe y el Pacífico.Las tarifas actuales comienzan en € 750 para el registro de empresas en Belice y Seychelles a € 2,900 si la organización se abre en la República Dominicana.

El primer contacto de empresarios nacionales con negocios offshore se debió a organizaciones intermediarias: en 1991 se abrió la oficina de la empresa suiza Riggs Walmet Group.Ella tiene compañías registradas en jurisdicciones de bajos impuestos.La conveniencia de la cooperación con la oficina intermediaria también es que la interacción con esta puede tener lugar a largo plazo.Los servicios más comunes ofrecidos por tales organizaciones incluyen:

- elegir el área offshore adecuada para un negocio en particular;

- un paquete completo de servicios de registro (incluido el desarrollo de estatutos, certificación, impresión, etc.);

- apertura de cuentas bancarias;

- apoyo legal para actividades;

- nominación para la administración de nominados;

- servicio integral de oficina (número de teléfono, servicio de fax, desvío de llamadas, secretaria, etc.);

- servicios de mensajería, entrega por correo.

Esquemas comerciales

Los diversos algoritmos para aumentar los ingresos de las empresas offshore se basan, en la mayoría de los casos, en deducciones fiscales debido a las peculiaridades del derecho ruso e internacional.Dichos esquemas de múltiples vías pueden ser utilizados por hasta 3-4 compañías y se basan en:

- Libre de impuestos en jurisdicciones offshore clásicas.Lo anterior es un número suficiente de ejemplos sobre este tema.

- Sobre la aplicación del Acuerdo de doble imposición.Este documento internacional se ha concluido con varios países y ayuda a reducir los cargos fiscales en el lugar de constitución de una empresa extranjera.Por lo tanto, si un dividendo de una empresa registrada en nuestro país recibe un accionista nacional, entonces el impuesto es del 15%, y si los pagos se realizan a la cuenta de la organización en Chipre, la deducción será solo del 5%.En nuestro país no hay UPO con paraísos fiscales, lo que da sentido a las transacciones directas en el extranjero y aumenta el número de participantes en muchos esquemas.

Hay varias docenas de opciones viables para aumentar los ingresos a través de OK.Los siguientes esquemas fueron los más utilizados:

- Precios de transferencia.Se utiliza para optimizar los pagos fiscales de exportación o importación

- Construcción.Requiere subcontratación para realizar trabajos importantes.

- Producción.Tal vezser utilizado en la producción de una variedad de productos (por ejemplo, formularios para personal de la cadena de supermercados)

- Pago de regalías.Proporciona optimización de la cantidad de pago por el uso de la propiedad intelectual.

- Registro y apertura de nuevas empresas.Minimiza las deducciones fiscales al pagar dividendos al fundador de la organización.

- Logística y Flete.Reduce las deducciones fiscales para el transporte internacional de carga.

Precios de transferencia

En este caso, la empresa offshore actúa como intermediario entre el proveedor y el comprador de los bienes.La implementación específica de este esquema depende de los detalles de la operación comercial.El algoritmo de acciones para la exportación será el siguiente:

- La empresa rusa vende los productos a una empresa extranjera no directamente, sino a través de OK.El precio se establece al mínimo.

- La empresa offshore luego vende los bienes a un comprador real a un valor real.

- Como resultado, el monto total de la transacción va al extranjero, y la empresa rusa no recibe ganancias y, por lo tanto, no paga impuestos.

Al importar, el algoritmo cambia a lo opuesto, pero es necesario reducir los derechos de aduana.En este caso, el costo del producto se reduce artificialmente a la cantidad mínima de cargos fiscales: el comprador puede pagar esta cantidad directamente al vendedor.El resto del importador recibe de OK.Como resultado, los bienes se importan a un país con una gran economía de impuestos (y en algunos casos, por ejemplo, al pagar un impuesto único sobreIngresos entregados, el comprador puede contar con el reembolso del IVA).

Esquema de construcción

Al implementar este esquema, la organización offshore actúa como el contratista general.Su dinero proviene de trabajos de construcción.La segunda empresa es residente (registrada en Rusia), actúa como subcontratista.Enumera el costo neto del trabajo y los materiales comprados.Como resultado, los ingresos de esta empresa residente son insignificantes, lo que minimiza los pagos fiscales, y la mayoría de las ganancias se concentran en el extranjero y libres de impuestos.

Fabricación

Esta opción es similar a las dos anteriores, porque también utiliza intermediarios en la venta.En este caso:

- Un fabricante (por ejemplo, una fábrica de ropa) recibe de OK el pago de materiales y servicios, lo que minimiza sus deducciones fiscales con una pequeña ganancia.

- El producto terminado se envía a un agente que lo vende al consumidor final y recibe su comisión por ello.

- El importe residual no imponible se recalcula correctamente.

Pago de regalías

Este esquema prevé el registro de una marca comercial (u otra propiedad intelectual - derechos de autor, patentes, etc.) en la jurisdicción offshore.En el futuro, el derecho de usarlo, por una tarifa (regalía), se transfiere a la compañía rusa.A menudo, esto no se hace directamente, sino a través del uso de un intermediario, a través de otra empresa, con la afiliación estatal apropiada (por ejemplo, ubicada en Chipre).

Uso del enlace intermedio (otrose necesita una organización) para minimizar los pagos fiscales.Este esquema utiliza un acuerdo celebrado entre nuestro país y Chipre para ayudar a evitar la doble imposición.Por lo tanto, la tasa fiscal para la contraparte rusa es cero.Si el pago se realizó directamente en el extranjero, entonces tendría que pagar al tesoro el 20% de la regalía.La contraparte de Chipre recibe sus comisiones, la mayoría de las remesas (95-98%) se transfieren a OK, y la compañía rusa reduce las ganancias imponibles.

Registro y puesta en marcha de nuevas empresas

Este esquema utiliza el acuerdo de doble imposición, por lo que no es adecuado para negocios offshore clásicos, pero puede implementarse para entidades comerciales en jurisdicciones de bajos impuestos.Por ejemplo, una empresa de Chipre establece una filial rusa, transfiriendo una porción significativa de su capital social.El pago de dividendos a favor de la organización matriz está sujeto a un impuesto especial del 5% (a la tasa estándar del 15%), lo que aumenta el ingreso total.

Logística y carga

Este es otro esquema que ha sido utilizado con éxito por SIDN.En este caso, un requisito previo es la naturaleza internacional del transporte de carga.La compañía chipriota proporciona un impuesto reducido en el lugar de registro en comparación con la situación en la que el pago se haría a una organización rusa.Las transacciones extraterritoriales posteriores también minimizan este monto.

Cómo se regulan las áreas costa afuera

Países económicos desarrolladosinteresado en supervisar transacciones financieras OK.Las razones principales para esto ya se han considerado anteriormente:

- tales empresas minimizan el pago de impuestos en el lugar de actividad directa;

- los esquemas modernos de retiro de efectivo en el extranjero son ideales para el lavado de capital criminal (en la práctica, la mayoría de los OK no se han notado en esto);

- la transferencia de activos a una zona costa afuera los hace inaccesibles para controles de terceros.

Regulación internacional

El control offshore tiene como objetivo identificar países que no se adhieren a las normas fiscales para compartir información, facilitando la identificación de los titulares de OK y contrarrestando el tráfico de dinero criminal.Esta actividad reguladora es llevada a cabo por dos estructuras internacionales:

- The Anti-Money Laundering Group (FATF, FATF).La organización emite reglas especiales para contrarrestar de manera efectiva la legalización de las ganancias criminales y el financiamiento del terrorismo, conocidas como las "Recomendaciones 40 + 9".Las medidas legales y regulatorias desarrolladas por el GAFI son vinculantes para los estados miembros de las Naciones Unidas.

- Organización para la Cooperación y el Desarrollo Económico (OCDE, OCDE).Una de las áreas de actividad de esta estructura es el monitoreo de países y territorios para proporcionarles información sobre deducciones fiscales y transacciones financieras de sus empresas.Los infractores pueden estar sujetos a sanciones económicas.

Hay una clasificación especialLa mayoría de los cargos fiscales que pagaría en su país de origen.

Las empresas offshore también se pueden distinguir por:

- Dependencia extrema del director nominado.En esencia, esta persona está interesada en su propio beneficio, no en el éxito de la empresa, que determina en gran medida el algoritmo de sus acciones (especialmente en una situación crítica).

- Existe un gran interés por parte de las estructuras estatales.El registro de una empresa offshore indica el deseo del empresario de evadir impuestos en el lugar de hacer negocios, lo que debería aumentar los problemas para él por parte de los servicios fiscales (por ejemplo, en la formacreando diferentes restricciones).

- Desconfianza de socios potenciales (cuando se organizan proyectos conjuntos, etc.).Las razones de la actitud cautelosa son claras, porque el propietario de la compañía offshore actúa como una persona que busca eludir las reglas existentes generalmente aceptadas (simplemente para decir, para hacer trampa).

- Dificultades para obtener préstamos.Para los bancos de Rusia, dicho prestatario no será deseable: sus cuentas están en el extranjero, lo que complica la solución del problema en caso de una situación crítica.Para las organizaciones financieras extraterritoriales, dicho cliente tampoco es atractivo: opera en otro país y puede transferir fácilmente todos los fondos disponibles.