Banco adquirente: funciones, tipos y esquemas del trabajo, cuánto están adquiriendo los servicios

Contenido

Pago por plásticotarjetas de hoy es conveniente y continúaovejas y el comprador.Dichas transacciones requieren la creación de un sistema de pago especial, donde el banco adquirente (de la palabra "adquirir" - comprar) controla el progreso de la transacción, verifica el saldo de la cuenta del pagador y transfiere fondos a las partes de la transacción.

¿Qué es la adquisición bancaria?

La adquisición se refiere a un sistema que puede aceptar tarjetas bancarias para pagar bienes o servicios sin usar efectivo.Dichos pagos se realizan a través de terminales POS de pago (u opciones móviles mPOS), que se pueden encontrar en muchos supermercados.El comprador inserta su tarjeta de plástico en el dispositivo que ingresa el código PIN para autorizar la transacción y, por favor, ¡los bienes han sido pagados!

Una entidad de crédito que opera tales terminales y liquida empresas comerciales y de servicios (TSP) se denomina banco adquirente.Tal sistema de servicios es convenienteUna organización comercial que acepta pagos con tarjeta de plástico elimina la posibilidad de recibir billetes falsos y ahorra en servicios de recaudación de ingresos.Además, según estudios de mercado, con el pago no en efectivo, el costo de los compradores es 10-20% mayor que en efectivo.

Participantes adquirentes

Es necesario distinguir entre el adquirente y el banco emisor; en este último caso, es una institución bancaria que emitió una tarjeta de plásticoy donde se encuentra la cuenta.En algunos casos, los dos conceptos pueden superponerse (por ejemplo, un cliente usa una tarjeta estándar rusa que sirve a terminales), pero cuando se trata de comprar bienes, no hay diferencia para el comprador; en cualquier caso, para los servicios y transacciones realizados por él, nadieNo cobra comisión.

¿Qué está haciendo el centro de procesamiento?

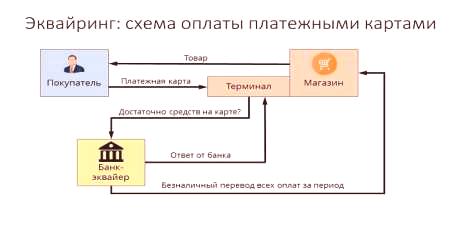

Si el banco adquirente y el emisor representan diferentes organizaciones, es necesaria una interacción clara entre ellos para llevar a cabo los cálculos.Estas funciones son asumidas por un centro de procesamiento dedicado, que realiza consultas interbancarias sobre el estado de la cuenta del cliente y transfiere fondos.Dicho centro de datos (DAC) concentra toda la información en un servidor seguro asociado con sistemas de pago cerrados (por ejemplo, MasterCard).En general, este esquema de interacción se puede representar de la siguiente manera:

- El comprador realizará un pago con una tarjeta de plástico a través de un terminal de pago.

- Verificado por el cliente, el terminal envía una solicitud al centro de procesamiento sila cantidad requerida en la cuenta del usuario.

- El centro de procesamiento envía una solicitud al banco emisor para la autorización de la cantidad requerida.

- El banco emisor verifica los fondos en la cuenta del comprador y da permiso para que la transacción proceda con un resultado positivo.

- El sistema transfiere el dinero a la cuenta del punto de venta, el comprador recibe un cheque para el pago de los bienes.

Funciones de los sistemas de pago

Una forma conveniente de pago, formada por los servicios de adquisición, brinda la oportunidad de interactuar efectivamente con los vehículos: sistemas de pago internacionales Visa, MasterCard o sus contrapartes locales ("The Golden Crown"," Mundo "), que proporciona el cumplimiento de las tareas básicas:

- funcionamiento confiable, transferencia de fondos a la cuenta y otras operaciones al realizar el servicio;

- pronta ejecución de transacciones financieras en pago en tiempo real;

- la disponibilidad generalizada de servicios de pago, lo que le permite sentirse seguro en la tienda sin efectivo, con una sola tarjeta.

Facturación de la empresa

Facturación significa el servicio de preparación y recepción de facturas a través de Internet para el pago con una tarjeta bancaria.En este caso, la organización de servicios realiza transacciones con el centro de procesamiento.El servicio de pagos es la única fuente de ingresos para una empresa de facturación de este tipo, por lo que supervisa y gestiona los riesgos con mucho cuidado para detectar transacciones fraudulentas.

Funciones del banco adquirente

Prestación de servicios de recepción de pagos bancarios a través determinales en las tiendas, el banco adquirente realiza todo tipo de transacciones financieras necesarias para la liquidación adecuada entre el vendedor y el comprador.Este debería ser un mecanismo bien establecido con un alto nivel de seguridad, ya que cualquier falla o error al realizar la transferencia a la cuenta amenaza las pérdidas financieras del cliente o del banco emisor.

Autorización de la tarjeta

Para operaciones con una tarjeta de plástico, se requiere la autorización de su emisión por parte del banco emisor.La función de autorización de la tarjeta del banco adquirente de la tarjeta requiere que se genere una solicitud y se transmita al centro de procesamiento a través de un terminal POS.La respuesta es un código alfanumérico que se imprimirá en el recibo para confirmar la autorización.

Procesamiento de solicitudes de tarjetas de pago

Una de las funciones importantes de un servicio de atención al cliente que adquiere es procesar a los solicitantes para autorización o transferencia de una cuenta a otra.El mecanismo de realización de esta tarea es el centro de procesamiento que controla la interacción tecnológica de la información durante los cálculos con el uso de tarjetas.Muchas UCI tienen sus propios requisitos, por ejemplo, los sistemas Visa y Mastercard requieren certificación de terceros como procesador y soporte de tecnología de licencias Diners Club International.

Transferencia de dinero a la cuenta de una empresa comercial y de servicios

Al realizar transacciones financieras en tarjetas emitidas por otras instituciones de crédito, el adquiriente, con la participación del Centro de Datos, transfiere fondos de la cuentadel emisor en el punto de servicio (cuenta de liquidación de una tienda u otra organización: un club deportivo, restaurante, etc.).Para tales transacciones, las instituciones financieras usan cuentas corresponsales específicamente abiertas en una institución bancaria de liquidación.

Si se realizan errores o transferencias materiales al procesar la transacción o transferir fondos, el banco adquirente indemnizará al punto de recepción de la tarjeta de crédito.Para minimizar tales casos de su funcionalidad, se agrega la preparación de "listas negras".Dicha lista de paradas incluye tarjetas de crédito vencidas o plásticos que deben retirarse de la circulación por diversos motivos (como la cancelación o el bloqueo de la cuenta).

Aunque el servicio de pago tardará unos segundos, la liquidación real entre bancos solo llevará unos días, durante los cuales estos fondos se congelarán en la cuenta del comprador.Dentro de 1-3 días, el adquirente transfiere dinero a la cuenta del punto de venta, reteniendo su comisión, y después de enviar los documentos necesarios al emisor, recibirá una transferencia de él.

Procesamiento de documentación sobre transacciones con tarjetas de plástico

El uso de terminales POS en la prestación de servicios de adquisición de pagos implica la impresión de dos cheques de tarjetas al final de cada transacción.Dicho cheque indicará el monto del pago, la fecha y hora de la transacción y otra información.El titular de la tarjeta recibe una copia del cheque, la segunda permanece en el puntoRecepción de pagos bancarios: al final del día, aquí se forma un registro electrónico para las transacciones realizadas y el monto de los pagos, que se transfiere al centro de liquidación.

Con qué sistemas de pago trabaja el banco adquirente

El número de sistemas de pago con los que el banco adquirente puede interactuar será en cualquier caso pequeño.Además, si no planea atender a una clientela VIP, no debe pagar de más por los vehículos de élite (Diners Club, American Express), ahorrando significativamente el presupuesto de la empresa.Los sistemas de pago más extendidos en nuestro país son Visa y Mastercard, que ofrecen a los usuarios tarjetas clásicas o prestigiosas (tarjetas de oro y platino. También hay sistemas de pago interregionales (por ejemplo, "Mundo"), con distribución limitada.

adquisición

Se distinguen los siguientes tipos de adquisición:

- El terminal comercial es el tipo más extendido de este servicio. El terminal POS para pagos hoy se puede encontrar en un restaurante, salón de belleza u oficina de boletos.con otros tipos, la comisión más baja se encuentra en la adquisición comercial.

- Móvil - Recepciónel pago se realiza por medio de un terminal compacto mPOS conectado a una tableta o teléfono inteligente con un software especial instalado, el costo de este servicio será más alto que cuando se usan terminales de adquisición regulares.

- Adquisición de Internet - Estola forma de servicio no requiere una terminal que acepte el pago a través de Internet (por lo que este servicio también está disponible para titulares de tarjetas virtuales).Con esta opcióntenga en cuenta que esta es la forma de pago más alta, por lo que el banco le cobrará altas tasas de interés por las transacciones.

- Adquisición de cajeros automáticos: brinda servicios de retiro de efectivo en cajeros automáticos o terminales especiales.La fuente de ingresos aquí es la tarifa de intercambio, que es parcialmente pagada por el emisor.

El esquema de trabajo de adquisición

La finalización de la transacción de pago en el pago con tarjeta bancaria, se puede comparar con una cadena de interconectadooperaciones donde los resultados correctos de las acciones (como autorización, flujo de caja, tarifas de servicio) dependen de la operación clara de cada elemento del sistema.Desde este punto de vista, es necesario tomar muy en serio la elección de la entidad de crédito apropiada que proporciona los servicios de adquisición.

Acuerdo de adquisición

La definición de una entidad de crédito para la adquisición de un acuerdo de adquisición implica varios factores importantes relacionados con la prestación de este servicio.De acuerdo con el contrato, las responsabilidades del banco adquirente son:

- proporcionar, instalar y ajustar el sistema de operaciones,

- soporte técnico constante,

- servicio de garantía del equipo.

Las ventajas competitivas son tarifas bajas, sin tarifa de suscripción, la capacidad de alquilar equipo (en lugar de comprarlo), instalación rápida y tiempos de arranque.La documentación para firmar un contrato con el banco, tanto para personas jurídicas como para empresarios privados, incluye una gran lista de copias notariadas y un cuestionario especialIdéntico es un sistema de doble autorización que mejora enormemente la seguridad de la cuenta del cliente.

Pagos del banco adquirente

En general, el esquema bajo el cual el banco adquiere obras puede representarse de la siguiente manera:

- El comprador ingresa los datos necesarios en el terminal o sitio web.forma

- Equire realiza una operación de autorización.

- En ausencia de restricciones (faltan fondos en la cuenta, la tarjeta no está bloqueada, etc.), se realiza el pago de los bienes y el centro de procesamiento informa al banco de liquidación al respecto.

- El adquiriente transfiere el monto requerido a las cuentas del vendedor.

- El emisor recibe dinero a través de una cuenta de liquidación.

Cuánto son los servicios de adquisición

Los servicios de adquisición son pagados por una organización comercial, y la comisión para ellos tiene tres componentes:

- La tarifa de intercambio es una tarifa que se acredita en la cuenta del emisor.

- Comisión de sistema de pago internacional cobrada por Visa o Mastercard por la transacción.

- Cargo adicional del banco.

Para el titular de una tarjeta de plástico

Al pagar las compras en tiendas que utilizan terminales POS, las operaciones de transferencia serán gratuitas para el comprador, aunque la tarjeta puede ser emitida por otra institución bancaria.Pero si retira efectivo de un cajero automático de una entidad de crédito de terceros, la comisión del banco que adquiere es muy tangible: hasta un 2-5%, con un tamaño mínimo de 50-300 rublos.

Para el banco emisor

En la cadena de pago paraAl adquirir operaciones al comprar en la tienda, el emisor recibe una tarifa de cambio, en relación con la cuenta en la que se utiliza para pagar dinero.Sin embargo, en caso de retiro de efectivo de cajeros automáticos de una estructura financiera de terceros, el procedimiento para el pago de este servicio será el opuesto (por lo que también se llama "contracargo") y el adquiriente recibirá dinero del emisor.

Consulte el servicio de facturación y pago en línea.

Para un punto de venta

La tarifa del banco depende en gran medida de la facturación de la organización, y cuanto mayor sea, menor será la tasa.Otros factores importantes incluyen el estado de la tarjeta, el tipo de punto de venta y los detalles de los productos (por ejemplo, las tiendas de electrónica pagan por la categoría más alta porque tienen un alto riesgo de devolución).En promedio, las tasas de comisión en los bancos son las siguientes:

- Adquisición de operaciones - 1.5-2.5%;

- móvil: 2-3,5%;

- Adquisición de Internet: 3-6%.

Ventajas y desventajas

Como un servicio innovador, la adquisición hace que el servicio al cliente sea más conveniente, aumenta el costo inconsciente del pago sin efectivoy minimiza las salidas de efectivo.El cajero ya no necesita buscar pequeñas cosas o intercambiar facturas grandes para emitir un depósito para el pago, por lo que el servicio al cliente se acelera y el sistema de contabilidad de fondos en la cuenta se simplifica.

Hablando de las "desventajas" de dicho servicio, estos son los problemas del sector de tarjetas de plástico en su conjunto cuando los diversos esquemas de fraudulentoslas operaciones ayudan a los estafadores a ganar dinero.Pero cada año, el sistema de adquisición se desarrolla y mejora, aumentando la seguridad de los pagos realizados y reduciendo los esfuerzos de personas sin escrúpulos para obtener dinero de la cuenta de otra persona.